COURS : LA METHODE ABC (Activity Based Costing)

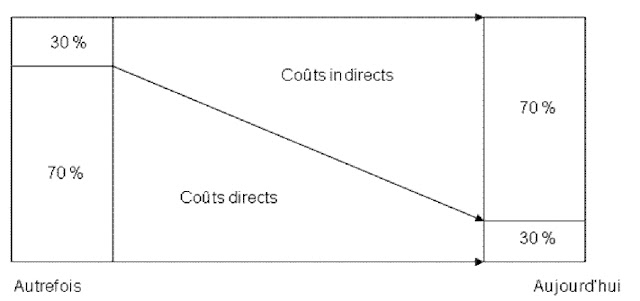

INTRODUCTION ET DÉFINITION La méthode ABC tire cette dénomination de l'expression anglo-saxonne servant à la désigner : Activity Based Costing, ce qui peut se traduire par comptabilité d'activité. C'est une méthode de comptabilité analytique qui prolonge et complète les méthodes traditionnelles, dont elle cherche à pallier les insuffisances. Pour voir comment se situe la méthode ABC, un rappel rapide des principes de la comptabilité semble nécessaire. Nous étudierons successivement : • les objectifs, • la logique des traitements, • les variantes possibles. Nous verrons ensuite en quoi l'évolution des entreprises et de leurs marchés a posé de nouveaux problèmes, que la méthode ABC prétend résoudre. I- OBJECTIFS ET PROBLÉMATIQUE A l'origine, la comptabilité analytique d'exploitation (CAE), ou comptabilité de gestion, servait essentiellement à déterminer le coût de rev...